作者 | 宛辰

编辑 | 郑玄

尽管早有预期,但英伟达糟糕的业绩表现,依然给寒冬中的半导体市场泼了一大盆冰水。

美东时间 8 月 24 日盘后,英伟达正式发布截至 2022 年 7 月 31 日的 2Q23 财报。与两周前英伟达公布的财务预警信息一致,营收、毛利、净利均大幅下滑。

其中总营收达 67 亿美元,较上一季度回落 19%,与 3 个月前 Q1 财报披露时预测的 81 亿美元更是相去甚远。

对此,英伟达 CFO Colette Kress 解释称,营收未达预期是因为游戏业务糟糕的表现,「全球宏观经济低迷导致消费者对游戏产品的需求突然放缓」。二季度,游戏营收只有 20.4 亿美元,同比下降 33%,环比下降 44%。

尽管数字吓人,但其实情况并没有那么糟糕。英伟达管理层在电话会上解释,游戏业务营收骤降是由于硬件厂商正在处于「去库存」的状态,预计年底随着供应链完成调整,加上新显卡的推出,游戏业务会回到一个健康的状态。

这一说法一定程度上得到了投资者的认可,8 月 25 日英伟达收涨 4%,总市值回到 4480 亿美元,但相比年初股价依然下降了将近四成。

2020 年以来,英伟达这样的芯片厂商一直是疫情的「宠儿」,居家办公娱乐促使人们购买显卡,互联网服务需求的增加则让服务器芯片水涨船高,大大提振了英伟达的业务。

但如今情况已经改变,消费者的整体需求大幅回落,英伟达正在学习与这个需求降速的时代共舞。诚如英伟达创始人黄仁勋所言,「我们正在一个充满挑战的宏观环境中进行供应链转型。」英伟达表示将与零售商一起调整价格,以应对该行业的「具有挑战性的市场条件」。

01

游戏业务暴降 40%,

英伟达:供应链整体正在去库存

过去,游戏业务几乎是英伟达最主要的营收板块,即便上个季度被数据中心超过,游戏业务也占总营收的四成以上。

但在刚刚过去的二季度,英伟达游戏业务收入降至 20.4 亿美元,营收占比也跌至三成。并且,英伟达给出的第三季度指引中,游戏业务的收入还将继续下降。

而就在上个季度,英伟达对游戏的预期还是:需求仍然强劲。即便考虑到俄乌冲突和中国供应链封锁会影响 4 亿美元的游戏业务收入,总营收的预期指引也有 81 亿美元。实际上,该季度只产生了 67 亿美元的收入。按照 Kress 所言,14 亿美元的落差主要受到了游戏业务的影响(也包括数据中心)。

游戏业务的主要产品是 PC 显卡。疫情以来,居家带来的需求使得 PC 显卡供不应求,再加上加密货币行业矿机主大手笔购买显卡来挖矿,英伟达游戏业务的营收增长了 70%。

英伟达最成功的『30』系列显卡|图片来源:英伟达官网

然而,今年以来,随着欧美疫情逐渐解封,居家带来的 PC 置办需求已经逐渐见顶,开始回落到疫情前的水平。此外,高通胀下,游戏玩家降低消费预算,追求高性能显卡的需求也开始下降。

而矿机主对于显卡的需求此前已经逐渐下降,尽管英伟达表示无法精准估算其对游戏业务的影响,但随着加密货币行业持续低迷,其对显卡的拉动作用越来越小。

另外,与游戏业务一同下滑的,还有专业视觉业务(Professional Visualization)。二季度,专业视觉营收 4.96 亿美元,环比下降 20%。英伟达表示,这仍是受到宏观经济逆风的影响,企业需求放缓,且这一趋势在第三季度仍会持续。

事实上,PC 和显卡消费市场早在今年年初就已经呈现出低迷的态势,但由于供应链传导到上游有一定的延迟,这让英伟达对形势产生了误判。

简单来说,前两年由于疫情导致的「缺芯」和消费需求暴涨,硬件厂商大量囤积芯片,而随着这一问题得到缓解,加上需求的下降,厂商们首先要做的就是消化库存。不仅是英伟达,还有芯片行业,乃至产业链上下游的硬件厂商都在经历这样的「供应链转型」。

此前 PC 硬件厂商对极客公园表示:「大概经历了过去两年以及很长一段时间缺货情况之下,有很多出货量实际上是中间的渠道商堆积了很多货、囤货」,并没有到终端消费者手上,所以可以看到我们的硬件出货量和用户设备激活的数据并不一致。

但是,中间渠道基于商品短缺的囤货惯性,需要一段时间之后,才会传导到厂商。因而,直到本季度,英伟达才意识到「需求突然下降」。之前基于高市场需求的预期所做的准备,让英伟达库存过剩,产生了与库存相关的成本费用高达 12.2 亿美元。

值得注意的是,库存带来的管理费用和此前囤积零部件增加的原材料管理费用极大压低了英伟达的毛利水平。该季度英伟达的毛利率只有 45.9%,同比、环比均减少二十个百分点以上。

对此,老黄在答分析师提问时表示,接下来将要减少对渠道商的出货量,从而让渠道商校正库存。并且,为进一步调整库存将执行降价策略,「英伟达与渠道商调整了价格,还将在新架构产品推出时,调整高端桌面 GPU 的价格」,预计到年底库存会回到健康的状态。同时,Kress 表示,随着新产品的发布,未来游戏业务的基本盘依旧强劲。

02

数据中心和车用业务,

新增长引擎

本季度,游戏和专业视觉的业务疲软,数据中心和车用业务成为新的增长引擎,并在一定程度上抵消了前者下降带来的影响。在英伟达给出的下一季度指引中,这一趋势还将继续。

其中,数据中心第二季度收入为 38.1 亿美元,同比增长 61%。

随着大型云数据中心越来越多地将图形芯片用于人工智能计算,英伟达的数据中心迎来了爆发式增长。本季度,数据中心以 57% 的营收占比已经成为其的支柱业务。

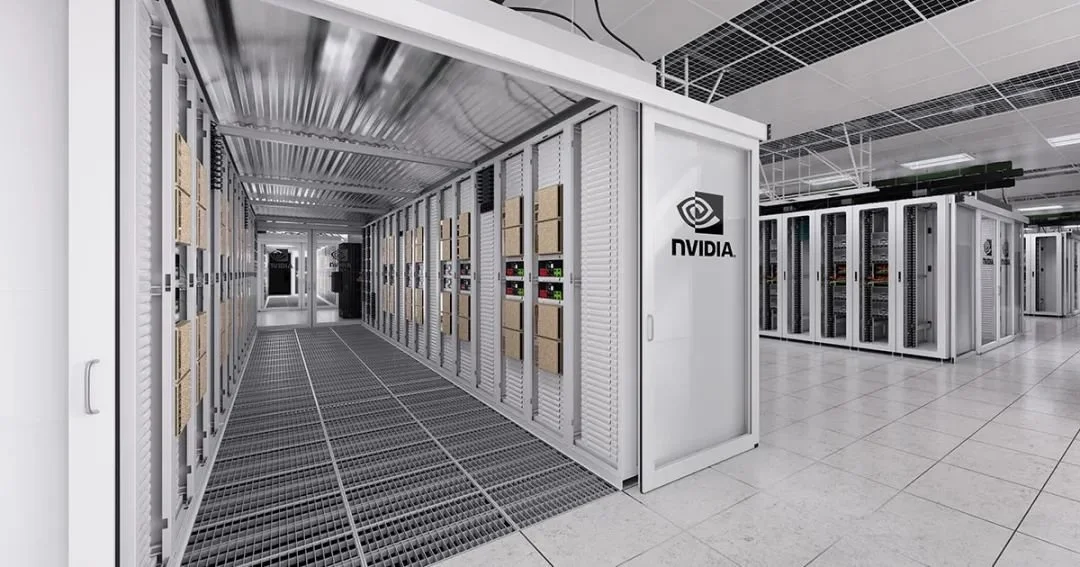

存储适用于现代工作负载的资料中心平台|来源:英伟达官网

具体而言,英伟达来自大型客户的收入同比增长了近一倍。而北美超大规模和云计算客户增长的同时,中国超大规模客户的销售下降,抵消了这一增长。垂直领域推动增长的主要工作负载包括自然语言处理、推荐系统、自动驾驶车队、数据处理和培训以及云图形。

一个例子是,Pinterest 通过将把推荐系统的 CPU 转移到英伟达 GPU,过渡到了 100 倍的推荐模型。它能够在高吞吐量和低延迟的情况下部署更高质量的模型,相应地,用户参与度增加了 16%。

尽管好于游戏业务,但英伟达表示,数据中心的表现依然低于预期,受限于供应链中断。Kress 解释道:「我们的一些零部件在本季度很晚才到达,影响了部署以及客户的可及性」。

英伟达创始人& CEO 黄仁勋|来源:视觉中国

此外,老黄还提到了中国市场,他表示,中国的超大规模企业和互联网公司今年放慢了基础设施投资,但这种放缓不可能永远持续下去。毕竟,软件数量、使用云的人数和云服务的数量正在持续增长,所以中国市场的放缓只是暂时的。

除了数据中心,英伟达押注的新增长点还在于汽车和机器人业务。二季度,这部分收入为 2.2 亿美元,同比增长 45%。

wendy

wendy